猜你喜欢

1) 空气污染成为影响人类生命健康和经济损失的重大祸首之一,当前目标是在减少 CO、HC、PM 等污染物的同时,着重降低 NOx 的排放。

2) 移动源尾气在氮氧化物、颗粒物、碳氢化合物等排放的分担率较高,成为治理空气 污染的关键。汽油车 CO 排放量超过汽车排放总量的 80%,HC 排放量超过 70%, 柴油车 NOx 排放量超过汽车排放总量的 80%,PM 排放量超过 90%,柴油货车的 防治成为未来控制大气污染的关键。

3) “国三”及以前的柴油货车是目前 NOx、PM 颗粒物的“头号祸首”,“国三”的淘 汰,及新标准“国六”的实施可以有效控制各类污染物,特别是 NOx。

4) “国六”落实到位后将清退高排量的“国三”、“国四”车辆,同时“国六”是目前 最严格的排放措施,将有效降低机动车污染物排放。即去除高污染排放车辆,同时 保证新增车辆低污染。

2、 测算:“国六”新标下,2020-2025 年尿素累计市场增量达千亿,后处理系统增量市场超四千亿2.1 尾气后处理产业链:后处理系统增长空间确定,车用尿素自带消费属性

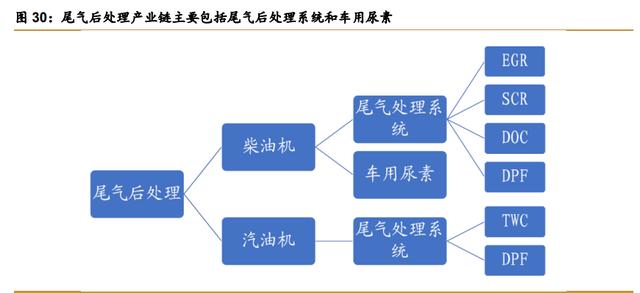

发动机尾气后处理按应用对象划分,可以分为柴油机后处理和汽油机后处理两大类。发 动机尾气后处理是当前国际上普遍应用的排放控制技术,其主要原理是在发动机排气系统上 加装净化装置,通过化学或/和物理反应,例如催化转化、过滤捕集等,将有害污染物如一氧 化碳、碳氢化合物、氮氧化物、颗粒物等转化为无害物质如二氧化碳、水、氮气等,从而降 低发动机有害排放,达到排放法规要求。发动机尾气后处理产品按应用对象划分,主要可以 分为柴油机后处理和汽油机后处理两大类。

按构成划分,主要可分为尾气后处理系统(EGR、SCR、DOC、DPF、TWC、GPF 等) 和车用尿素。尾气处理系统中 EGR 可同时用于柴油车和汽油车,通过内循环降低 NOx 或 PM 颗粒物。SCR、DOC 和 DPF 主要用于柴油车,分别用于降低 NOx、CO 和 HC、PM 颗粒物等污染排放,TWC 和 GPF 主要用于汽油车,TWC 可同时减少 NOx、CO、HC 等 污染物,GPF 用于颗粒物捕捉;车用尿素主要用于柴油车 SCR 系统,经催化剂催化后可以 与 NOx 发生还原反应,生成无污染的 N2。尾气后处理系统主要加装在新生产的国标车辆上, 其驱动因素为尾气排放政策严格程度和汽车产销量;车用尿素用于所有柴油车,不同国标的 用量比例不同,其驱动因素为尾气排放政策的严格程度和柴油车保有量的结构性变化。

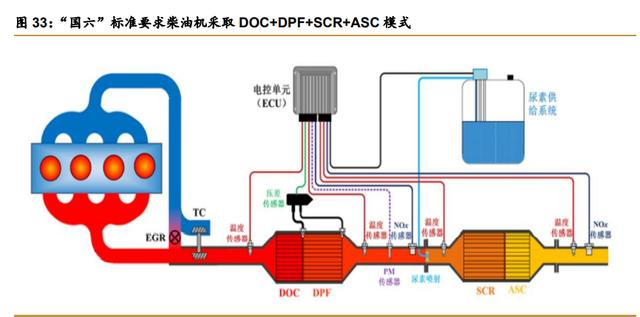

柴油机:富养燃烧造成与汽油机不同的后处理模式,“国六”标准要求柴油机采取 DOC DPF SCR ASC 模式。根据前文对柴油机和汽油机工作原理的介绍,柴油机需要在 富氧环境下工作,而汽油机 TWC 系统无法在富氧环境下工作,因此柴油机无法使用 TWC 系统。由于柴油机尾气中排放的 NOx 和 PM 在生成机理上存在此消彼长效应,一般是通过 柴油机机内净化(EGR)技术,控制柴油机尾气中 NOx 或 PM 的排放量,再通过加装柴油 机外尾气污染治理装备,如通过内循环控制 PM 之后,使用选择性催化还原系统(SCR 系 统),并且另外添加尿素减轻 NOx 的排放,或在内循环控制 NOx 排放后使用柴油机颗粒捕 集系统(DOC DPF、DPF、DOC POC)等,控制另一种污染物排放量。美国等地尿素价 格与柴油相当,更偏好第二种方式,而欧洲和我国尿素价格仅为柴油价格的 40%-60%左右, 出于经济性考虑更多采用第一种方式。而“国六”标准的到来,需要 DOC DPF SCR ASC 互相配合,才能达到“国六”要求的排放标准。

国六标准下柴油车的第二种技术路线是 DOC DPF Hi-SCR。该种技术路线相比 DOC DPF SCR ASC 模式取消了 EGR,用高效 SCR 予以替代,通过调节气门改善进气 量,使气缸进气充分,让燃油在气缸中高温富氧条件下充分燃烧,减少 PM 排放量,但会造 成尾气中含有更多的氮氧化物,此时就需要更高效的 Hi-SCR 与尾气进行还原反应,来使 PM 排放量达到国六标准。目前主流路线还是 DOC DPF SCR ASC。

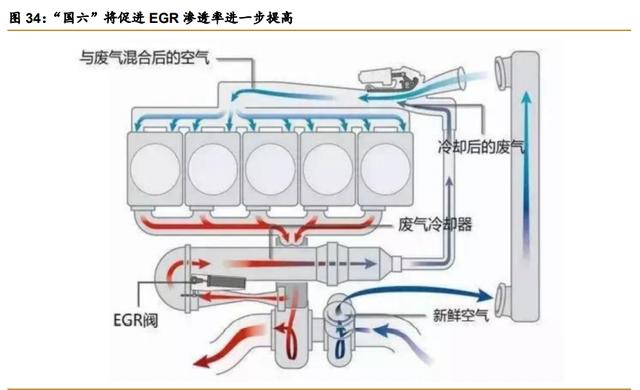

EGR:“国六”标准下将广泛应用于汽油机、柴油机和天然气重卡。EGR(发动机废气 再循环)系统是发动机的废气机内净化装置,主要采取机内物理净化方式,通过将发动机废 气重新引入气缸循环燃烧,直接在发动机内降低氮氧化物浓度,其主要工作原理是根据发动 机的转速、负荷、温度、进气流量、排气流量等情况,通过传感器将相关参数转化成电信号 传输给控制单元(ECU),ECU 控制执行器件适时打开,排气中的部分废气经 EGR 阀的调 配进入进气系统,并与新鲜混合气一起再次进入气缸参与燃烧,并降低燃烧温度。对于柴油 发动机而言,EGR 可以将含有大量 CO 2气体的发动机废气重新引入发动机气缸,使气缸中 混合气体燃烧温度降低,从而减少 NOx 的排放量;对于汽油发动机而言,通过废气再循环 可以稀释发动机中的氧浓度,有效降低低负荷区泵气损失,降低最高燃烧压力和温度,抑制 爆震,提高压缩比和比热容比,从而提高汽油发动机的燃油效率。“国六”实施后,EGR 在 柴油机中的渗透率将接近 100%,在汽油机中渗透率将逐步提高。

ASC:“国六”新增系统,捕捉 SCR 逸出的氨气。ASC 是氨气捕捉器的缩写,一般安 在排气装置的最末端,也就是 SCR 装置后面。由于在 SCR 中对 NOx 的还原借助于车用尿 素产生的氨气,而部分未反应完全的氨气可能将泄漏至大气中,造成新的污染。ASC 即通过 催化氧化作用降低排气中未参与尾气催化而泄露出的氨气(NH3),是对 SCR 系统的补充。 “国五”及之前标准对氨气(NH3)排放没有具体要求,“国六”标准则对其有了限值,所以 ASC 属于“国六”标准下催生的新型装置。

后处理系统产业链:中游涂覆体现各系统竞争实力。后处理系统的上游原材料包括催化 器(蜂窝陶瓷、氧化铝、稀土金属、沸石、钒基、贵金属、衬垫和管材钢板等)、电子元器 件(NOx 传感器、压力传感器、温度传感器、单片机、控制芯片、加热水阀、线束等)、尿 素箱(用于 SCR)、喷射系统(用于 SCR)和法兰等,属于尾气处理系统产业链上游。原材 料经中游厂商催化剂涂覆和封装后,进入下游内燃机、机动车、非道路移动机械和船舶厂商, 进行整体集成。产业链中游涂覆环节主要将各类催化剂、催化助剂和涂层加在载体内,此环 节考验各厂商竞争实力,一般采用固定蜂窝陶瓷作为催化剂的基本载体,将多孔的活性氧化 铝涂抹在载体上作为涂层,用于增加催化剂的催化面积;在涂层上添加贵金属或其他化学物 质作为催化剂;在涂层上加入稀土金属氧化物作为催化助剂,部分尾气后处理产品无需添加 助剂即可实现净化效果。

后处理系统成长确定性强。由于后处理系统单车价值量稳定,且结合国外经验及国内以 往经验,在机动车整体产销稳定情况下,环保政策带来的国标切换可为后处理系统带来稳定 的增量市场,此块市场成长确定性强。

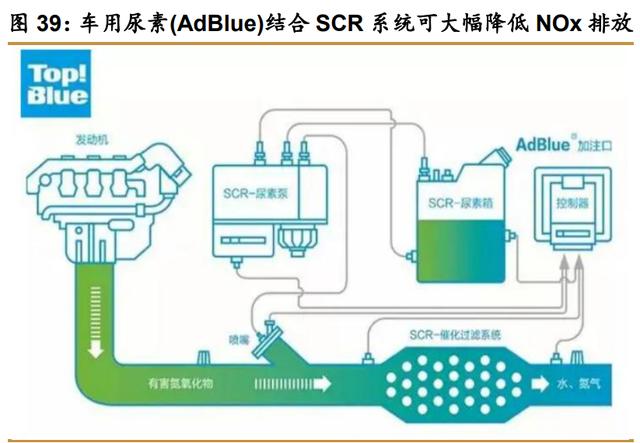

2.1.2 车用尿素:“国六”驱动车用尿素成为卡车司机必备消费品,单车用量 与普及率全面升级 车用尿素(AdBlue):纯度决定 NOx 排放控制情况。

车用尿素是指尿素浓度为 32.5% 且溶剂为超纯水的尿素水溶液。尿素原料为工业提纯而来,当浓度低于 28%时一般就会造成 NOx 超标排放,而 32.5%的浓度下车用尿素溶液结晶点最低(初始结晶点-11℃),可以保证 NOx 排放有效控制与结晶点的平衡,实际使用中在-20℃时会完全上冻,因此在我国东北等 地售卖的车用尿素技术含量较高,需要通过加入改性剂降低溶液凝固点。由于 SCR 催化剂 载体极易发生金属离子中毒从而失去催化效果,因此车用尿素中的超纯水必须使用电子行业 一级超纯水(电阻率≥18MΩ/cm)。除超纯水中金属离子的控制,还要控制车用尿素中不溶物、 醛、缩二脲、磷酸盐的含量,低质量尿素可造成尿素喷嘴和排气管堵塞。

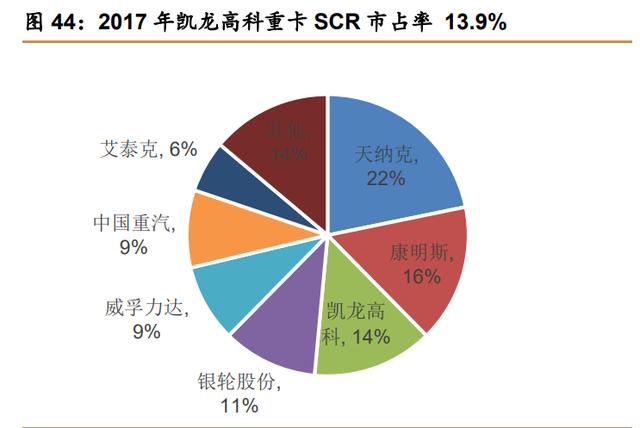

重卡 SCR:凯龙高科 13.9%,市占率排名本土第一。根据凯龙高科招股说明书,2017 年, 天纳克、康明斯、凯龙高科、银轮股份和威孚力达市占率排名前五,分别为 22.0%、15.8%、 13.9%、10.5%和 8.8%,前两名均为外资企业,凯龙高科排名本土第一。

轻卡 SCR:艾可蓝市占率 12.3%,领衔国产替代。根据凯龙高科招股说明书,2017 年, 外资企业博世和康明斯分别占据 33.1%和 13.3%的轻卡 SCR 市场份额,两家外企合计市占率 46.4%,市场地位较高。内资企业中,轻卡 SCR 市占率排名前三的企业为艾可蓝、恒和 环保与凯龙高科,分别为 12.3%、10.6%和 9.3%,随着“国六”标准切换,内资企业未来 市占率有望提升。

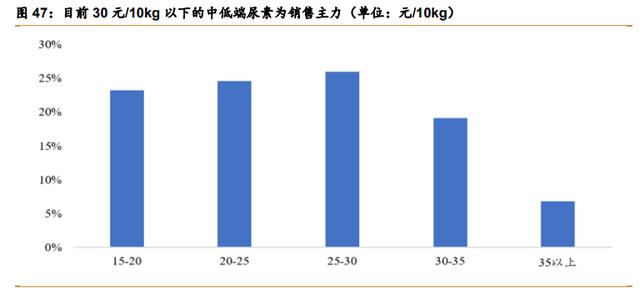

尿素向高价格、高品质市场集中。在“国五”阶段,尿素价格主要以 30 元/10kg 以下为 主,但在分国标交叉统计中,“国五”车司机价格承受能力明显高于“国四”车,说明随着 国标趋严,司机对尿素质量的要求提高,对尿素价格的承受能力也随之提高。尿素价格与品 质直接相关,车用尿素主要原料为尿素和超纯水,部分小作坊使用自来水代替超纯水,大幅 缩减成本,但也带来尾气排放超标,堵塞排气管等问题。预计随着“国六”车渗透率提升, 车用尿素有望向高品质市场集中,带来终端消费均价提升。

渠道为车用尿素另一大竞争壁垒,经销模式目前渠道占比 80%。据草根调研,物流公司 会从经销商(物流园、修车厂、轮胎店等)处集中采购车用尿素并在发车前给司机进行补充, 规模越大,车龄越新的物流车队使用的车用尿素价格和品质越高。据可兰素专家估算,公司 尿素经销渠道占比在 80%左右,经销占尿素销售渠道的大头。加油站一般为司机尿素用完时, 临时购买尿素的地方,渠道占比 20%左右,且国有加油站不会把尿素作为核心赢利点,有时 采取加油送尿素,或者买二送一的方式,因此经销渠道还是目前车用尿素销售的主要渠道。

加注站为添加车用尿素新模式,未来或与经销渠道平分秋色。据可兰素专家资料,加注 设备本身成本仅为 5000 元左右,加注尿素均价在 2.9-3 元/kg,较桶装有所优惠。根据欧洲 加注站发展历程,2005 年“欧四”标准实行后,欧洲地区车用尿素液加注站迅速铺开,欧 洲前五大重型柴油车制造商联合多家著名物流公司、化工企业、石化公司就在加油站建设 AdBlue 供应站,共同促进 AdBlue 的市场供应。据欧洲汽车工业协会(ACEA)统计,2004 年全欧洲仅有 60 个加注点,到 2007 年就猛增到 1700 多个,2012 年已接近 3000 个。据统计,2010 年车用尿素销量就达到了 200 万吨以上,而且欧洲车用尿素销售已形成网络,经 销商或零售点与尿素泵站 2 种形式各占一半,全欧洲范围内的加油站点都可以买到车用尿素。

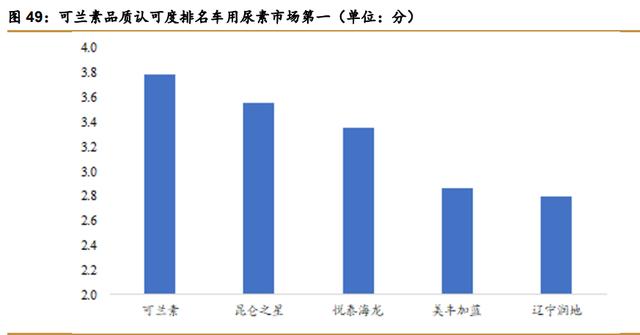

龙蟠科技旗下可兰素品牌认可度排名第一,加快推进智慧驿站(尿素加注站)建设。根 据草根调研数据,在全国性质的尿素品牌中,可兰素品质受到司机一致认可,获得 3.8 分排 名第一(满分 5 分),之后分别为昆仑之星(3.6 分)、悦泰海龙(3.4 分)、四川美丰(2.9 分)等品牌,渠道布局较少或质量较差的小品牌得分较低,验证了质量与渠道成为车用尿素 的两大核心竞争力。同时,可兰素效仿欧洲尿素加注站模式,目前在全国拥有 3000 个智慧 驿站(尿素加注站),并为中石油、中石化、中海油提供了尿素加注站设备,其中中海油尿 素加注站可添加可兰素品牌的尿素,公司渠道与产品质量优势逐渐扩大。

积极扩张产能,尿素龙头市占率稳步提升。2019 年可兰素拥有 15 万吨的车用尿素设计 产能,产能利用率达 130%,则公司实际产能为 20 万吨,对应收入 4.57 亿元,则公司产品 出厂价大约为 2285 元/吨,高于行业平均水平(1800 元/吨)。根据前文测算结果,2019 年 行业实际需求量 378 万吨,则公司市占率为 5.3%,以车用尿素市场规模口径测算,2019 年 行业市场规模为 457 亿元,受益于公司产品品质领先,单价高于行业均值,公司市占率为 6.7%。近期,可兰素拟发行可转换债,募投资金用于新能源冷却液和天津车用尿素产能建设, 据公司披露天津厂一期产能为 18 万吨,二期产能尚在规划,设计产能为 17 万吨,则扩产后 公司设计产能将达 50 万吨,考虑工艺提升等提高产能利用率的方式,实际产能将高于 50 万 吨。同时公司还将积极探寻代工模式,进一步扩张产能,迎接车用尿素市场的增长。随着可 兰素的积极扩产,公司未来有望凭借质量与渠道优势将自身市占率水平提升至 10%,预计 2025 年车用尿素收入达到目前的十倍(约 50 亿元)。

4、 重点企业分析(略)4.1 龙蟠科技:品牌 渠道铸就车用尿素龙头,扩产推动公司市占 率提升

4.2 艾可蓝:本土轻卡 SCR 龙头,有望受益于国产替代和“国六” 标准普及

4.3 奥福环保:蜂窝陶瓷载体龙头,打破 NGK、康宁等国外龙头 垄断

4.4 国瓷材料:陶瓷材料平台型公司,蜂窝陶瓷迎来放量

4.5 威孚高科:DPF 国内龙头,产品均衡覆盖后处理各类系统

4.6 银轮股份:热管理龙头,内生外延布局后处理市场

4.7 隆盛科技:轻型商用车 EGR 龙头

4.8 凯龙高科:重卡 SCR 龙头,创业板即将上市

……

(报告观点属于原作者,仅供参考。报告来源:西南证券)

如需完整报告请登录【未来智库官网】。

智钛公众号

智钛公众号 智钛小程序

智钛小程序