猜你喜欢

(报告出品方/分析师:信达证券 武浩 张鹏)

一、隔膜行业佼佼者1.1 深耕行业近二十载,湿法业务领域提升明显

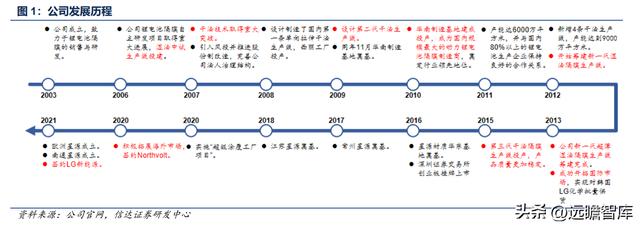

公司是国内干法隔膜龙头企业,深耕行业近二十载。

深圳星源材质始创于2003年,专业从事锂离子电池隔膜研发、生产及销售,2016年于深交所挂牌上市,是全球锂电池隔膜行业领跑者,主要产品为以锂电池隔膜为主的新能源、新材料产品。

2007年,公司干法隔膜技术取得重大突破,于2009年设第二条干法生产线,2011年产能突破6000万平方米,逐渐走向干法隔膜龙头之路。

2012年,公司开始筹建新一代湿法隔膜生产线,进军湿法隔膜领域。

2013年,公司成功开拓海外市场,为LG化学批量供货。随后产能不断扩大,新设常州星源、江苏星源、欧洲星源等生产基地,公司干法隔膜龙头地位日渐稳固,在湿法隔膜领域产能提升明显。

1) 产品全面:公司产品主要是干法、湿法隔膜,以及在干湿法隔膜基础上进行涂覆加工的涂覆隔膜。公司膜产品广泛应用于新能源汽车、储能电站、电动自行车、电动工具、航天航空、医疗及数码类电子产品等领域,是全球行业产品种类最多、质量最优的锂电池隔膜企业之一。

2) 新增产能不断释放:据公司官网显示,2020年星源材质达到约16亿平方米干法、湿法基膜产能,及13亿平方米隔膜涂覆加工的产能,公司规划2025年年产60亿平方米隔膜(基膜),和40亿平方米基膜涂覆加工的生产能力。年产36,000万平方米锂离子电池湿法隔膜项目、超级涂覆工厂项目、高性能锂离子电池湿法隔膜及涂覆隔膜(一期、二期)项目有序开展,产能逐步释放。

3) 着力拓展中高端客户:公司客户包括韩国 LG 化学、宁德时代、比亚迪、三星 SDI、国轩高科、中创新航、亿纬锂能、欣旺达、天津力神等国内外知名的锂离子电池厂商。近年来,公司签约Northvolt、LG新能源等海外中高端客户,积极拓展海外市场。2022年6月约定向Freyr供应湿法锂离子电池隔膜材料,协议金额约7.37亿元人民币,海外市场版图进一步扩张。

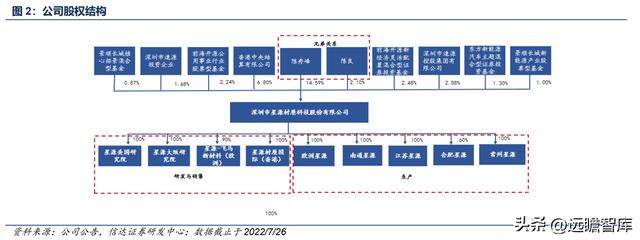

股权结构较为稳定,陈秀峰和陈良兄弟为公司实际控制人。

截止2022年上半年,公司实控人为陈秀峰与陈良先生,二人为兄弟关系。陈秀峰先生在公司担任董事长、总经理职务,持有公司股权14.59%,陈良先生控股2.10%。公司旗下子公司可以分为研发与销售、生产两类,研发与销售类包括星源美国研究院、日本大阪研究院、星源-飞马新材料(欧洲)和星源材质国际(香港),生产制造类包括欧洲星源、南通星源、江苏星源、合肥星源与常州星源。近年来,公司通过建设生产基地公司在全球范围内形成一个总部、三个生产基地和海外研发机构的战略布局,海外市场拓展顺利。

1.2 营收稳步增长,盈利能力改善

公司营收增长迅速,归母净利润增长亮眼。

近年来,新能源汽车高速发展,带动公司营收增长,但由于竞争因素及新能源车补贴减少、厂商竞争加剧隔膜价格下降等因素,2017-2019年,营收增幅较小,2020年以来,公司湿法隔膜产能逐渐释放,公司营收进入快速上升期,公司2021年营收为18.61亿元,同比增长92.48%,2022Q1营收为6.64亿元,同比增长57.39%。

归母净利润方面,2021年为2.83亿元,同比增长133.49%,同比增速由负转正,2022Q1,归母净利润为1.68亿元,同比增长171.03%,保持持续上升趋势。22年7月公司发布半年业绩预告,归母净利润同比增长227.05%-244.97%,预估在3.65亿元–3.85亿元。

我们认为,随着公司新增产线不断落地,湿法 涂覆隔膜产能将不断放量,规模效应叠加下游动力电池扩张产能因素影响,未来营收及归母净利润将保持高速增长趋势。

锂电池隔膜为公司营收主要来源。

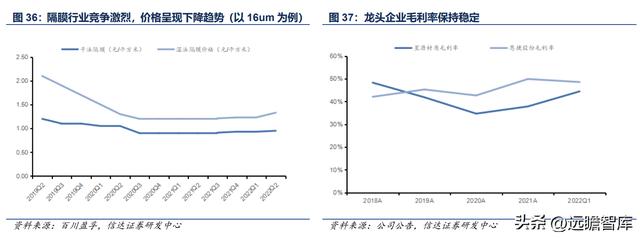

公司业务结构较为单一,锂离子电池隔膜为公司主营业务。2021年营收占比为99.02%,其他业务占比为0.98%,从毛利率层面来看,隔膜毛利率2021年为37.75%,相比2020年31.28%有所回升。

募投项目进一步提升公司产能。

2021年,公司计划采用向特定目标发行的方式募集不超过60亿元资金,其中50亿元是建设高性能锂离子电池湿法隔膜及涂覆隔膜(一期、二期)项目,项目计划总投资75亿元,预计完工时间为2026年6月。

建成后,该项目将增加公司20亿平方米高性能锂离子电池湿法隔膜及13亿平对隔膜涂覆加工的年产能。

此外,公司江苏星源(45000万平方米多层复合功能性干法锂电池隔膜项目)、合肥星源(拟建3.6亿平超薄隔膜项目)和欧洲星源(湿法基膜年产能为7亿,涂覆产能约4.2亿)等扩产项目也在推进。我们认为,募投项目的落地将进一步优化公司产品结构,增加公司在市场的竞争力,

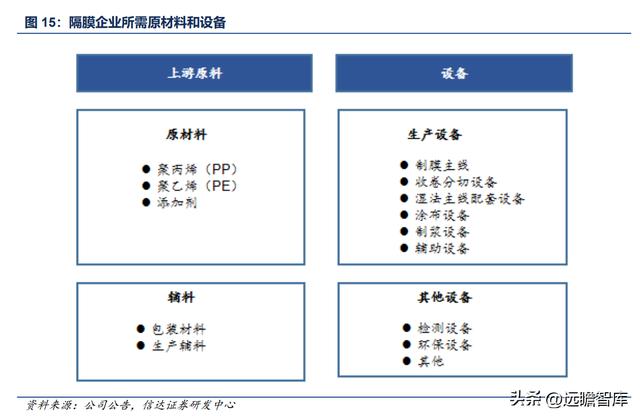

制造隔膜的上游原材料主要为聚丙烯(PP)、聚乙烯(PE)及添加剂等基体材料,辅料为包装材料、生产辅料等,上游原材料供应商众多,选择余地相对较大。

设备层面,制造隔膜需要制膜主线、收卷分切设备、湿法主线配套设备、涂布设备、萃取设备、电控系统、废液回收、锅炉(导热油)、温控及管道、制浆设备、原料罐、上料系统、白油纯化系统、起重设备等。

目前而言,干法隔膜设备相对比较简单,国内厂商已经掌握,而湿法生产设备较为复杂,目前主要依赖进口。

2.2顺应碳中和潮流,锂电池需求持续高增

乘碳中和东风,锂离子电池需求高增长。锂离子电池隔膜广泛应用于新能源汽车、储能电站、电动自行车、电动工具、数码类电子产品等领域,可以分为动力电池、储能和消费电子领域三类主要使用场景。近年来,锂电池下游行业发展迅速。

在动力电池领域,在政策的大力扶持、消费者接受程度不断提高背景下,新能源汽车的销量不断攀升,带动动力电池市场迅速增长。

在储能领域,新能源发电作为清洁发电技术得到快速的发展,然而新能源的波动性与电网的安全性矛盾凸显,发展储能成为解决电力能源供需匹配问题的关键。

在消费电子领域,随着发展中国家电子产品市场的拉动以及新兴电子产品需求的增长,消费类锂离子电池的需求在未来依旧强劲。下游市场的快速发展带动了整个锂离子电池隔膜产业的高速增长。

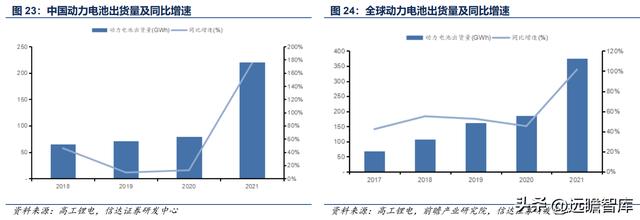

参考高工锂电数据,2021年锂电池出货量达到327GWh,同比增长130%。高工锂电预计2022年,中国锂电池出货量有望超600GWh,同比增速有望超80%,预计2025年中国锂电池市场出货量将超1450GWh。

2.2.1 动力电池:新能源车蓬勃发展,带动锂电需求高增

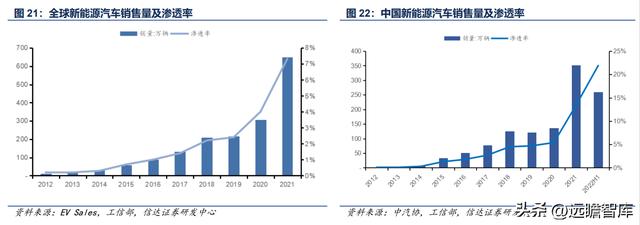

政策 需求双驱动,中国及全球新能源汽车快速发展。在“碳中和”提出后,全球支持新能源汽车发展的政策陆续出台,新能源汽车销量持续攀升。

国内新能源车补贴政策的作用下发展迅速,根据中汽协数据,2022年上半年新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场渗透率为21.6%,中国已成为全球最大新能源汽车市场。

而据EV Sales数据,2021年全球新能源车型累计销量近650万辆,较去年同期增长109%,渗透率为7.32%。

动力电池销量高速增长是隔膜市场规模扩大的主要支撑点。

新能源汽车是动力电池主要应用场景,在政策大力扶持和消费者接受度不断提高趋势下,新能源汽车带动动力电池出货量。

根据高工锂电(GGII)数据显示,2021年全球动力电池出货量达到375GWh,同比增长102%,预计2025年全球新能源汽车渗透率将提升至20%以上,动力电池出货量将达到1100GWh;2021年中国动力电池出货量为220GWh,同比增长175%。

中高端动力类锂离子电池对隔膜的产品品质要求极高,我们认为专注高端中高端隔膜产品的龙头企业或将凭借良好的产品质量和强力的产能扩张能力扩大产品销量,提升市占率。

专利资源丰富,为公司开拓中高端市场奠定基础。

公司采用项目式研发模式为主,2021年,公司及控股子公司共申请专利399件,其中申请国外专利52件;目前已取得授权专利199件,其中授权发明专利85件(含国外发明专利15件),授权实用新型专利114件。公司整体技术水平在全球锂离子电池隔膜行业处于领先地位,为公司持续拓展国内外中高端市场提供了重要保障。

扩产积极,预计未来产能将大幅提升。

公司隔膜主要由深圳华南基地、江苏星源、常州星源、南通星源、合肥星源和欧洲星源等生产基地生产。

面对锂电池产业迅速扩容,公司正凭借不断提高的技术水平和本地生产成本优势,迅速扩充产能抢占市场份额,2020年在欧洲瑞典实施“瑞典湿法隔膜及涂覆项目”的建设,新增湿法及涂覆隔膜的产能;公司为进一步完善公司产能布局,投资人民币100亿元在南通建设年产20 亿平方米湿法及涂覆隔膜项目,并于2021年按照规划开始建设。

3.2 隔膜性能和产品力提升,盈利能力稳步加强

产品性能积极向薄型化、高性能、高安全方向演化。

目前,锂电池需求趋势不断往高安全、轻量化、低成本、长寿命方向发展,为满足市场需求,公司隔膜技术也在向薄型化、高性能、高安全方向延伸。

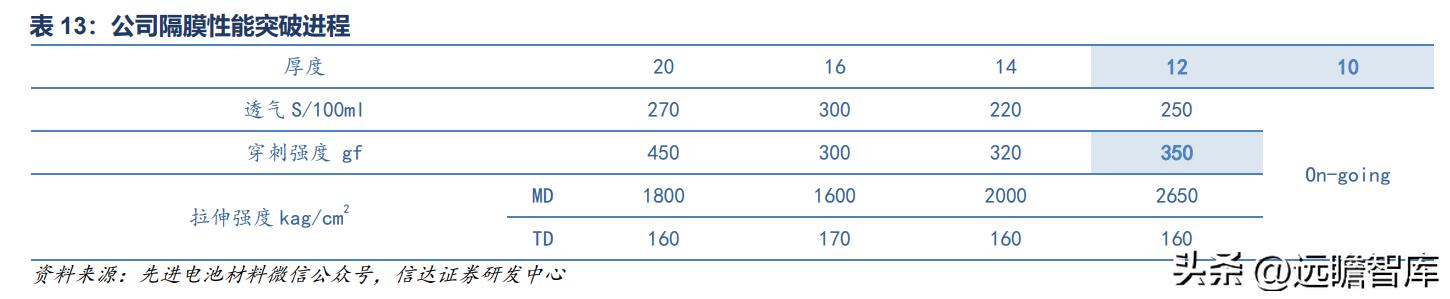

干法隔膜方面,星源材质干法隔膜兼具轻薄化、高强度、耐撕裂、低收缩的优势,2018年,公司干法隔膜产品厚度已经可以达到9μm,并能稳定生产10/12/14μm产品。

2020年,公司12-14u干法产品率先在全球范围内批量应用于EV市场。公司在干法领域的不断突破,展示了公司干法龙头企业地位。湿法隔膜方面,星源材质湿法隔膜从2.8米宽幅向6.2米宽幅迭代跃进,目前公司6.2米宽幅隔膜单线产能设计达到2亿㎡。

在涂覆工艺方面,公司独有的高强度、低热收缩、低水分、低阻抗涂覆隔膜,对隔膜单面的涂层厚度为1-5um,满足各应用领域需求。

四、盈利预测、估值

四、盈利预测、估值4.1 盈利预测与假设

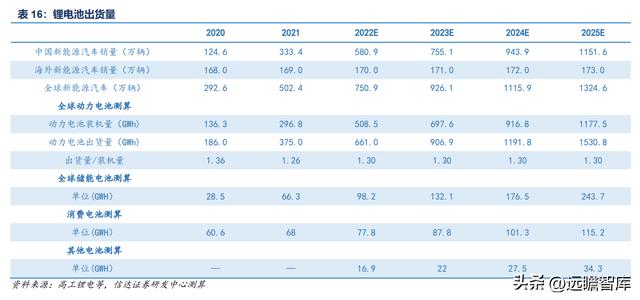

1) 下游需求端:在碳中和、电动车渗透率日益增高的背景下,新能源汽车销售量预计将持续增长,2025年全球新能源汽车销售量将达到1942万辆。

假设出货量/装机量为130%、单车平均带电量有所上升,我们预计对应动力电池装机量将超过1000GWh,预计全球动力电池需求量为1421.7GWh。此外储能、消费类电池出货量增加也将带动隔膜销量增加。

2) 隔膜市场需求量:假设1GWh三元锂电池对应隔膜需求约1500万平方米左右;假设1GW磷酸铁锂电池隔膜需求预估为2000万平方米左右。

对电池占比方面,动力电池中磷酸铁锂电池近年占比有所回升,考虑到两种路线会长期共存,假设各自占比为50%左右;储能电池主要为磷酸铁锂电池。我们预计2022/2023/2024/2025年全球隔膜需求量为143/194/253/327亿平米左右。

3) 价格:假设公司产品价格保持稳定。

收入、毛利率和费率假设:

参考公司扩产计划和下游客户产能规划,我们预计公司2022-2024年隔膜的出货量分别为17、28、37亿平米,预计公司隔膜业务收入2022-2024分别为29.1、48.0、63.1亿元,假设其他业务收入保持0.2亿元不变。预计2022-2024总收入为29.3/48.2/63.3亿元。

毛利率方面,目前公司产能处于扩张状态,考虑产线改良及规模效应等因素,整体毛利率方面,预计2022/2023/2024年整体毛利率分别为48.6%、50.3%、48.5%。

费用率方面,我们预计2022-2024年整体费率保持下降趋势,研发费率为4.8%、4.7%、4.6%;管理费率为5.8%、5.5%、5.3%;销售费率1.2%、1.2%、1.1%。

4.2 估值

公司主营业务为锂离子隔膜,恩捷股份为其主要竞争对手,此外,隔膜生产壁垒高,选择恩捷股份、宁德时代、亿纬锂能、国轩高科等锂电池行业企业为主要比较对象。

可比公司2022-2024年平均PE为65X、35X、25X。我们预计2022-2024年公司EPS为0.74/1.32/1.70,目前股价对应PE为40X/22X/17X,相对可比公司股价有所低估。

公司干法隔膜地位巩固,湿法 涂覆产能持续发力,我们预计公司未来盈利能力将大幅提升;海外市场拓展顺利,与全球各锂电龙头企业建立了合作关系。

六、风险因素

六、风险因素新能源汽车渗透率不及预期。新能源汽车是下游主要应用场景,若新能源汽车出货量不及预期,将影响公司产品需求量。

市场竞争加剧。市场头部企业积极扩产,若其他企业扩产计划超预期,未来预计竞争有所加剧,产品价格有所降低。

产能释放不及预期。公司隔膜项目扩产巨大,尤其是募投项目金额巨大,若该项目扩产不及预期将影响未来公司销量。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

智钛公众号

智钛公众号 智钛小程序

智钛小程序